Schwankungsfonds

Den Sonderschulen stehen zwei Schwankungsfonds zur Verfügung: der Betriebsfonds zum Ausgleich von Einnahmen- und Ausgabenschwankungen und der Infrastrukturfonds zur Optimierung der Ausgaben für die Sanierung der Infrastruktur.

Beide Fonds haben den Charakter von zweckgebundenen Sondervermögen der Institutionen. Über deren Verwendung entscheidet die Institution selbständig im Rahmen der Zweckbindung. Die Führung der Schwankungsfonds und die entsprechende buchhalterische Umsetzung sind nachfolgend beschrieben.

Dem Betriebsfonds wird am Jahresende das anrechenbare Ergebnis zugewiesen bzw. Unterdeckungen werden mit Mitteln aus diesem Fonds ausgeglichen. Abschreibungen auf Immobilien können nicht dem Betriebsfonds belastet werden, da die Pauschale Infrastruktur die Finanzierung der Instandsetzungen beinhaltet. Ein Überschuss bzw. eine Unterdeckung aus dem Pauschalelement Instandhaltung wird ebenfalls über den Betriebsfonds verbucht. Der so ermittelte Betrag wird als Teil der Gewinnverwendung dem Betriebsfonds zugeführt. Der Betriebsfonds wird als Passivkonto in der CURAVIVA-Kontengruppe 22 geführt.

Umgang mit Überschüssen

Erreicht der Betriebsfonds 20 Prozent des kumulierten Betrags aus den Pauschalen Schule, Wohnen und Transport des Vorjahres, werden ihm keine weiteren Mittel mehr zugeführt. Allfällige Überschüsse werden ab diesem Zeitpunkt in voller Höhe an den Kanton zurückerstattet. Darüber hinaus findet keine Abschöpfung des Betriebsfonds seitens des Kantons statt.

Umgang mit Unterdeckung

Fällt der Jahresabschluss einer Institution im Bereich Sonderschulung negativ aus, findet ein Ausgleich über den Betriebsfonds statt. Enthält dieser keine Mittel, wird er mit dem Eigenkapital gegengerechnet. Sollte der Betriebsfonds aufgrund operativer Reinverluste negativ werden und zeichnet sich zudem eine Überschuldung ab, meldet die Sonderschule dies dem BLD und entwickelt ein Sanierungskonzept. Von einer Überschuldung wird ausgegangen, wenn der negative Betriebsfonds grösser ist als die Reserven.

Der Infrastrukturfonds dient der Finanzierung der Ausgaben für die Instandsetzung (Sanierung) der Infrastruktur. Aus dem Infrastrukturfonds dürfen nur Ausgaben für die Instandsetzung betriebsnotwendiger Infrastruktur finanziert werden. In der Regel fallen Sanierungen nicht in regelmässigen jährlichen Abständen an, weshalb der Infrastrukturfonds eine grössere Bandbreite der Ausgaben zulassen muss.

Welche Sanierungsarbeiten als Instandsetzung gelten und aus dem Infrastrukturfonds finanziert werden können, ist unter Instandhaltung und Instandsetzung geregelt.

Vorgehen bei Investitionsprojekten

Werden mit den Mitteln des Infrastrukturfonds Ersatzinvestitionen getätigt, die den Wert von 100’000 Franken pro Objekt überschreiten, ist das Bauprojekt dem BLD vorgängig gemäss Art. 35 Sonderschulverordnung zur Genehmigung einzureichen. Dieses prüft mit dem kantonalen Hochbauamt die Betriebsnotwendigkeit und Zweckmässigkeit der Investition und steht der Institution bei Bedarf beratend zur Seite.

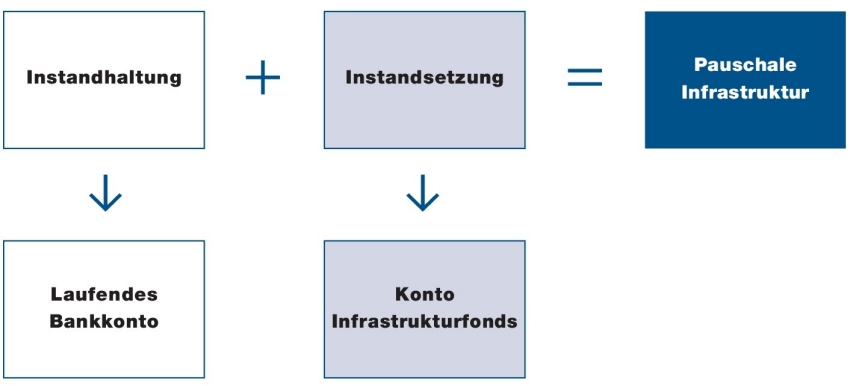

Buchhalterische Umsetzung der Pauschale Infrastruktur

Die Pauschale Infrastruktur setzt sich aus den Komponenten Instandhaltung und Instandsetzung zusammen. Der Kanton überweist die Pauschale Infrastruktur auf ein eigenes Bankkonto «Infrastrukturfonds». Den Anteil für die Instandhaltung überweist die Sonderschule dann direkt auf ein laufendes Post-/Bankkonto der Sonderschule. Der gesamte Anteil für die Instandhaltung fliesst als Ertrag in die Erfolgsrechnung. Die Instandhaltung fliesst bei Inanspruchnahme als Aufwand in die laufende Rechnung.

Der Anteil «Instandsetzung» verbleibt im «Bankkonto Infrastrukturfonds». Der Infrastrukturfonds wird passivseitig als «Infrastrukturfonds» ausgewiesen.

Buchhalterische Darstellung des Infrastrukturfonds in der Bilanz

Das Bankkonto Infrastrukturfonds und das Passivkonto Infrastrukturfonds weisen den für Ersatzinvestitionen zur Verfügung stehenden Betrag aus. Bankspesen und Zinsertrag aus dem Bankkonto Infrastrukturfonds können diesem belastet bzw. gutgeschrieben werden.

Unterdeckung / Darlehen

Weist der Infrastrukturfonds eine Unterdeckung auf oder reichen die enthaltenen Mittel zur Finanzierung einer Investition nicht aus, kann die Institution entweder Eigenkapital einsetzen, beim Kanton ein Darlehen beantragen oder am Kapitalmarkt eine Hypothek aufnehmen. Die Bedingungen für ein Darlehen orientieren sich an den Richtlinien für die Darlehensgewährung an die Trägerschaften der Sonderschulen des Kantons St.Gallen, die vom BLD erlassen werden.

Überdeckung / Abschöpfung des Infrastrukturfonds

Erreicht bzw. überschreitet der Infrastrukturfonds das Fünffache der jährlichen Pauschale Infrastruktur, werden ihm keine weiteren Mittel mehr zugeführt bzw. wird ein Überschuss abgeschöpft. Darüber hinaus findet keine Abschöpfung des Infrastrukturfonds durch den Kanton statt.

Die Höhe des Infrastrukturfonds wird an der Leistungs- und Systemprüfung festgestellt. Bei einer Überdeckung wird das weitere Vorgehen im Jahres- und Controllinggespräch festgelegt.