Das Handbuch richtet sich an Institutionsleitungen und an die Finanzverantwortlichen der Sonderschulen im Kanton St.Gallen. Es versteht sich als Führungs- und Erklärungsinstrument. Zudem enthält es Weisungen für die Erfassung und die Abrechnung der Leistungen und konkretisiert die Angaben im Sonderpädagogik-Konzept für die Sonderschulung.

Grundlagen des vorliegenden Handbuchs sind der XIV. Nachtrag zum Volksschulgesetz (sGS 213.1; abgekürzt VSG), die Verordnung über die Anerkennung und Finanzierung von privaten Sonderschulen (sGS 213.951; abgekürzt Sonderschulverordnung) und das Sonderpädagogik-Konzept. Das Handbuch regelt im Sinn von Weisungen die operative Umsetzung der Finanzierung über leistungsabhängige Pauschalen.

Das Handbuch zur operativen Umsetzung der Pauschalen wurde vom Bildungsdepartement im Dezember 2014 genehmigt und im Januar 2016, September 2017 sowie März 2024 aktualisiert.

Das Finanzierungsmodell kurz und bündig

Die Leistungen der Sonderschulen werden vom Kanton St.Gallen seit 1. Januar 2015 über leistungsabhängige Pauschalen finanziert. Damit werden im Prinzip vergleichbare Leistungen in allen Sonderschulen mit derselben Pauschale abgegolten.

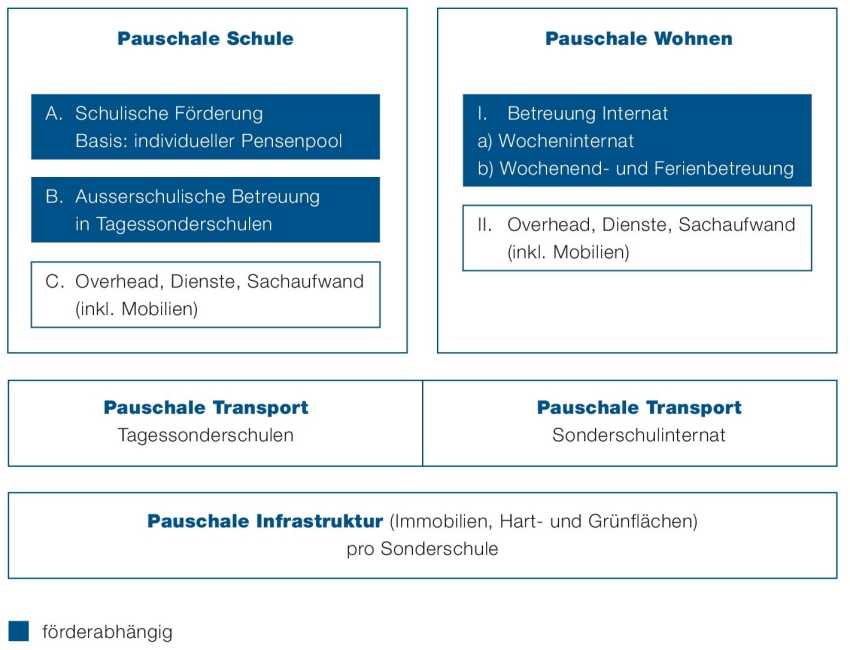

Pauschalen im Überblick

Mit dem Finanzierungsmodell werden die Leistungen finanziert, die eine Sonderschule gemäss Leistungsvereinbarung für eine Schülerin oder einen Schüler erbringt. Massgebend hierfür ist die Zielgruppe mit ihrem behinderungsspezifischen Förder- und Betreuungsbedarf (Bedarfsstufe).

Jede Leistung wird mit einer Pauschale abgegolten. Das Finanzierungsmodell sieht die folgenden vier Pauschalen vor:

- Pauschale Schule

- Pauschale Wohnen

- Pauschale Transport

- Pauschale Infrastruktur

Die Sonderschule stellt die Pauschalen für ihre Leistungen grundsätzlich monatlich in Rechnung. Die Pauschale Infrastruktur wird einmal jährlich vom Bildungsdepartement (nachfolgend BLD) ausgerichtet.

Grundlagen für die Zusammenarbeit

Grundlagen für die Zusammenarbeit zwischen dem Kanton und den anerkannten Sonderschulen bilden das bewilligte Betriebskonzept und die Leistungsvereinbarung.

Leistungen, die eine Institution in Ergänzung zur Leistungsvereinbarung erbringt (z.B. Krippe für Mitarbeitende, Ambulatorium für Standortgemeinde), sind nicht Gegenstand des Finanzierungsmodells.